خیز بلند سازندگان گوشیهای همراه برای پرداختهای موبایلی

صنعت پرداخت که یکی از جذابترین و داغترین بخشهای مالی حوزه فینتک (فناوری مالی) محسوب میشود، با روندی رو به رشد در سراسر جهان همراه بوده است؛ بهخصوص پرداختهای موبایلی که در سالهای پیش رو در آستانه رشدی انفجاری قرار دارند.

به گزارش پایگاه خبری تحلیلی «میهن صنعت»، اگر در سال 2015 میلادی، تراکنشهای پرداخت موبایلی در ایالاتمتحده به حدود 7/8 میلیارد دلار رسید، تا سال 2019 میلادی، پیشبینی میشود که این رقم به 142 میلیارد دلار افزایش یابد. طبق گزارشهای رسیده، آمریکاییها بهصورت مرتب و منظم از پرداختهای موبایلی بهره میگیرند و پیشبینی میشود که ارزش کل تراکنشهای پرداخت موبایلی صورتگرفته توسط آنها در سال 2016 میلادی سهبرابر شده و به 27 میلیارد دلار برسد. در عین حال، تعداد اروپاییهایی که بهصورت منظم از دستگاه موبایلی برای انجام پرداختهای خود بهره میگیرند، نسبت به سال 2015 سهبرابر شده و از 18 درصد به 54 درصد افزایش یافته است.

بانکها و پرداختهای موبایلی

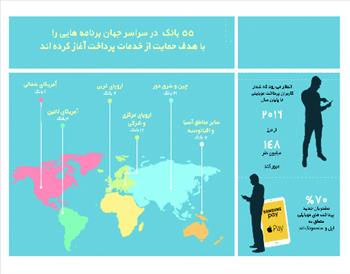

امروزه تب پرداخت داغ است و تمامی دستاندرکاران بازار در تلاشاند تا از غافله موسسات مالی، استارتآپهای فناوری، شرکتهای بزرگ فناوری و سازندگان گوشیهای تلفن همراه و دیگران عقب نمانند. موسسات مالی بهطور خاص، علاقه وافری به پرداختهای موبایلی از خود نشان داده و یکی پس از دیگری، درحال عرضه و راهاندازی سازوکارهای پرداخت موبایلیاند. درواقع، حدود 55 بانک در اقصی نقاط جهان طرحها و برنامههایی را با هدف حمایت و پشتیبانی از خدمات پرداخت آغاز کردهاند که حدود 42 درصد از این طرحها به ابتکار موسسات اروپایی صورت گرفته که در این زمینه، کشورهای اروپای مرکزی و شرقی گوی سبقت را از دیگر کشورهای اروپایی ربودهاند.

موسسات و نهادهای مالی بینالمللی از قبیل «چیس» (Chase) (ارائهکننده سرویس پرداخت مبتنی بر کد QR)، مسترکارت (ارائهکننده سرویس مسترپس QR)، «سیتیبانک» (ارائهکننده «سیتیپی») و شرکتهای بسیار دیگری درحال سرمایهگذاری در روشهای پرداخت موبایلیاند تا از روندهای جدید پرداخت عقب نمانده و بتوانند خود را با نیازها و خواستههای مشتریان جدید همگام سازند. این اقدام را میتواند براساس عواملی چون افزایش استفاده از دستگاههای موبایلی برای خرید (میانگین استفاده از گوشیهای هوشمند در سال 2105 میلادی 43 درصد رشد داشته است)، افزایش سهم معاملات تجارت الکترونیک از کل حجم خردهفروشی و دیگر متغیرها توضیح داد.

در شرایطی که برخی بانکهای بزرگ هنوز تصور درستی از فرصتهای موجود در حوزه پرداختهای موبایلی ندارند، یک بانک با نگاهی جدی به مقوله پرداختهای موبایلی، به نظر حساب خود را از بقیه جدا کرده است. «بانک آو آمریکا» (Bank of America) بر این سوال تاکید دارد که آیا اپلیکیشنهای پرداخت بانکی ارزشش را دارد؟ طبق گزارش «والاستریت ژورنال» این بانک قصد ندارد در این زمینه محصولی ارائه دهد و در عوض ترجیح میدهد تا از آن اپلیکیشنهایی که توسط تامینکنندگان غیربانکی عرضه شده، حمایت کند. همانطور که دیوید گلدزمن، رئیس بخش تجارت و پرداختهای نوظهور این بانک میگوید: «مسیر به سوی کیف پولهای موبایلی تا حدودی مملو از انواع گوناگون کیف پولهایی است که ثابت شده ناتوان از عرضه هرگونه ارزش و کارکرد قابل اعتنا برای مشتریاناند.»

پرداختهای موبایلی و کمک به رشد اقتصادی

مقرون بهصرفه بودن نیز یک دلیل مهم و عمده برای توسعه و گسترش روشهای پرداخت موبایلی است. تحقیقات صورتگرفته در سال 2014 نشان میداد که بهکارگیری پرداختهای موبایلی بهجای کارتهای اعتباری، چک و پول نقد، یک میلیارد دلار به بخش خردهفروشی بریتانیا کمک کرده است. دلیل اصلی این افزایش درآمد به بالا رفتن سرعت پرداخت نسبت داده میشود زیرا در این حالت بهجای ارائه پول نقد و انتظار برای بازپس گرفتن وجه باقیمانده، با قرار دادن دستگاه موبایلی روی پایانههای پرداخت غیرتماسی کل فرایند پرداخت به چند ثانیه تقلیل داده میشود.

طبق مطالعهای که از سوی دو موسسه «وایرکارد» (Wirecard) و «اکوسیستم فروم» (MEF) صورت گرفت، انتظار میرود که رسانهها و شبکههای اجتماعی حکم یک فرصت کلیدی برای پرداختهای موبایلی را داشته باشند بهخصوص در بازارهای درحال رشد که گوشیهای فیچر از نفوذ بالایی برخوردارند. این تحقیق همچنین نشان دارد که طبق گفته یکچهارم (25 درصد) از کاربران گوشیهای فیچر، شبکههای اجتماعی مقصد اولیه آنها برای تجارت موبایلی است که 15 درصد بیشتر از کاربران گوشیهای هوشمند است.

موسسات مالی تنها کسانی نیستند که به ارزش و اهمیت روشهای پرداخت موبایلی پی بردهاند. شرکتهای فناوری بزرگ پیشگفته نیز به نظر در تلاش برای بهدست آوردن سهمشان از این بازار موفق بودهاند. اپل، گوگل، «پی پال» و سامسونگ در زمره شرکتهای فناوری پیشرو هستند که از سهم قابلملاحظهای در بازار پرداختهای موبایلی برخوردارند. در شرایطی که سازندگان مطرح گوشیهای هوشمند و موسسات مالی نامآشنا درحال ورود گسترده به تجارت پرداخت موبایلی هستند، طبق اعلام موسسه پژوهشی «ترندفورس» (TrendForce) درآمد کل بازار جهانی پرداخت موبایلی در سال 2015 میلادی به 450 میلیارد دلار رسید. برآورد میشود که تا پایان سال 2016 میلادی، درآمد کل این بازار به 620 میلیارد دلار برسد که حاکی از رشد چشمگیر 8/37 درصدی است.

پرداختهای موبایلی در تیررس سازندگان گوشیهای هوشمند

با توجه به اینکه پیشبینی میشود، شمار کاربران گوشیهای هوشمند تا سال 2019 میلادی به بیش از 5/2 میلیارد نفر برسد، بنابراین سازندگان گوشیهای هوشمند تلفن همراه با فرصتی عالی برای ورود به این بازار مواجه شدهاند. در ایالاتمتحده، 64 درصد یا دوسوم آمریکاییها دارای گوشی هوشمند هستند که از افزایشی 35 درصدی در یک بازه چهارساله نشان دارد. از اینرو، سازندگان گوشیهای هوشمند در سراسر جهان اکنون از فرصتی کمنظیر برای ورود به عرصهای بهرهمنده شدهاند که تا همین چند سال پیش شاید علاقه چندانی برای ورود به آن نداشتند.

فرق میان جایگاه سازندگان گوشیهای هوشمند و جایگاه طرفهای سوم که در تلاش برای وارد کردن اپلیکیشنهای پرداخت موبایلی به گوشیهای تلفن همراهاند، در این است که سازندگان گوشیهای هوشمند در قاعده هرم قرار دارند یعنی همهچیز با سازندگان شروع میشود. هر چیزی که بعد از ساخت و فروش گوشی به آن اضافه میشود، نیازمند صرف هزینههای هنگفت برای بازاریابی و مجاب کردن کاربران گوشیهای هوشمند برای استفاده از آنهاست. در مقابل، سازندگان گوشیهای تلفن همراه دست بالا را دارند زیرا کنترل کامل گوشیها در دست آنها بوده و هر قابلیت و گزینهای که دلشان بخواهد را میتوانند به آن اضافه کنند. از این طریق سازندگان گوشیهای تلفن همراه میتوانند دست دیگر فعالان این عرصه را از گوشیهای ساخت خود کوتاه کنند. گوشیهای هوشمند با گذر زمان و عرضه نسلهای جدید، هر روز بهتر و بهتر میشوند و شاید در آیندهای نهچندان دور، سازندگان بتوانند طراحان اپلیکیشن را با قدرت کنار بزنند زیرا قابلیتها و اپلیکیشنهای طراحی شده توسط خودشان به راحتی و سهولت نیازهای مشتریان را برطرف میکند. درواقع فرهنگ «اپل» بر پایه همین بینیاز کردن کاربران از دیگر شرکتها و تامینکنندگان اپلیکیشن استوار است. در چنین افقی، شاید ارائه اپلیکیشنهای اختصاصی گام بعدی سازندگان گوشیهای هوشمند تلفن همراه باشد.

اپل، ژیائومی، هوآوی، سامسونگ و دیگر سازندگان گوشیهای تلفن همراه در سراسر جهان، در حال تعبیه و استقرار روشهای اختصاصی پرداخت در گوشیهای ساخت خود هستند. حتی اگر هنگام خرید اپلیکیشن پرداخت موبایلی بهتری نیز در بازار وجود داشته باشد، آیا مشتری فضا و بودجه کافی برای خرید اپلیکیشنهای اضافی دارد؟ در این زمینه نمونههای کلاسیکی چون «اپلپی»، «سامسونگپی» و «اندروید پی» روی گوشیهای گوگل، تجریههای موفقی را رقم زدهاند.

گام بلندی چینیها

در اینجا بد نیست اشاره کنیم که این شرکتها در زمزه بزرگترین سازندگان گوشیهای تلفن همراه محسوب میشوند که هرکدام از موقعیت قدرتمندی در بازار برخوردارند و به همین خاطر تهدیدی جدی علیه یکدیگر محسوب میشوند. در مجموع، تولیدکنندگان گوشیهای هوشمند در سهماه اول سال 2016 میلادی رویهمرفته تعداد 334 میلیون و 900 هزار گوشی تولید کردهاند که سامسونگ، اپل و هوآوی در صدر فهرست قرار دارند. سامسونگ در سهماه اول سال 2016 میلادی با تولید 9/81 میلیون گوشی رتبه نخست را به خود اختصاص داد و اپل با 2/51 میلیون و هوآوی با 5/27 میلیون گوشی در رتبههای بعدی قرار گرفتند. دو شرکت «اُپو» (Oppo) و «ویوو» نیز به ترتیب 5/18 و 3/14 میلیون واحد گوشی فروختند.

در همین رابطه، شرکت چینی سازنده گوشی هوشمند «ژیائومی» در ماه سپتامبراقدام به راهاندازی سرویس پرداخت موبایلی اختصاصی خود کرد. ژیائومی و «یونینپیچین» با مشارکت هم سرویس «می پی» (Mi-Pay) را در چین راه اندازی کردند که یک روش نوین برای پرداخت از طریق گوشیهای هوشمند ساخت ژیائومی محسوب میشود. «میپی» به کاربران این امکان را میدهد تا با گوشیهای خود از طریق کارتهای اعتباری و بانکی 20 بانک اقدام به پرداخت کنند.

یکی دیگر از عواملی که میتواند بر موفقیت تولیدکنندگان گوشیهای هوشمند در پرداختهای موبایلی تاثیر مثبت بگذارد، ضعفها و کاستیهای رقبایشان است. در یک مطالعه اخیر از سوی موسسه بازاریابی بینالمللی فونیکس اینطور آمده است که نزدیک به 84 درصد از دارندگان کارتهای اعتباری از این موضوع اطلاع دارند که میتوانند از گوشی هوشمند خود بهعنوان جایگزینی برای کارتهای بانکی و اعتباری خود استفاده کنند و همچنین حدود یکچهارم (25 درصد) دارندگان کارتهای اعتباری اقدام به متصل کردن یکی از کارتهای بانکی یا اعتباری خود به یکی از اپلیکیشنهای پرداخت موبایلی اپل، سامسونگ یا گوگل کردهاند.

مانعی به نام شیادی

با اینحال و بهرغم نوآوریها و سرمایهگذاریهای صورتگرفته در حوزه پرداختهای موبایلی، ملاحظات امنیتی که خود را در قالب شیادیها و کلاهبرداریهایی موبایلی بروز میدهد، شاید یکی از دلایلی باشد که از شکوفایی تمام و کمال ظرفیت و پتانسیل این حوزه ممانعت به عمل میآورد. به عنوان مثال، برخی برآوردها حاکی از آن است که بعد از تاریخ یک اکتبر سال 2015 میلادی و اجراییشدن استاندارد «ایاموی»، میزان شیادیها در تجارت آنلاین ایالاتمتحده به میزان 11 درصد رشد داشته است. در همین راستا، پیشبینی میشود که میزان کل تراکنشهای آنلاین متقلبانه با جهشی بلند از 7/10 میلیارد دلار در سال 2015 به رقم 6/25 میلیارد دلار در سال 2020 میلادی برسد که از افزایشی 150 درصدی در یک بازه 5 ساله حکایت میکند.

به نظر میرسد که گذار به «ایاموی» تاثیر خود را گذاشته و کلاهبرداران و شیادان تلاشهای خود را به اتصالات ضعیف از جمله در تراکنشهای غیرحضوری (CNP) معطوف کرده و تجارت الکترونیک را آماج حملات خود قرار دادهاند. طبق گزارش و بررسی «رزور بانک» بوستون، فعالسازی پذیرش کارتهای تراشهای «ایاموی» در پایانههای فروش، از آنجا که امکان سوءاستفاده از اطلاعات کارت پرداخت را از شیادان صلب میکند، کلاهبرداری و تقلب کارتی را کاهش میدهد. همین مساله باعث میشود تا شیادان به مسیرهای آسیبپذیرتر پرداختهای آنلاین و موبایلی که از پروتکلهای احراز هویت ضعیفتری برخوردارند، هجوم بیاورند، آن هم در زمانهای که مشتریان بیش از پیش به استفاد از گوشیهای موبایلی برای پرداختهای غیرتماسی روی میآورند. با اینحال، اقدامات و تمهیداتی وجود دارد که میتوانند مخاطرات و ریسکهای شیادی در پرداختهای غیرحضوری را تقلیل دهند.

در مجموع، برای تضمین رشد سریع و موفقیت روشهای پرداخت موبایلی به نظر هیچ خلا و مانعی از جانب راهحلهای نوآورانه احساس نمیشود. هرچند، این خطر وجود دارد که افزایش تعداد دستاندرکاران بازار، این بازار را به نقطهای برساند که در آن هیچ روشی به میزانی قابلقبول از کاربرد برای حفظ خود دست پیدا نکند. از این بازار بهشدت شلوغ و تکهتکهشده پرداختهای موبایلی به عنوان مانعی در برابر رضایت کاربران و اقبال آنها به این روشهای پرداخت یاد میشود. با اینحال، موسسات مالی و بازیگران مالی با تمام سرعت به سوی ارائه و عرضه خدماتی در حرکتاند که پیشبینی میشود تقاضا برای آن رو به افزایش است.

منبع: ماهنامه بانکداری آینده شماره 16 و17 آبان 95